Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

На протяжении последних десяти лет в Казахстане заболеваемость сердечно-сосудистыми заболеваниями (ССЗ) неуклонно растет (график №1). Именно сердечно-сосудистые заболевания являлись основной причиной смерти в Республике Казахстан в 2017 году (174,83 на 100 000 человек). Впрочем, число смертельных случае, связанных с ССЗ, как видно на графике, уменьшалось. Исследования причин развития ССЗ и смертельных случаев показали прямую зависимость их развития от уровня холестерина в крови (Multiple Risk Factor Intervention Trial (MRFIT) Screens).

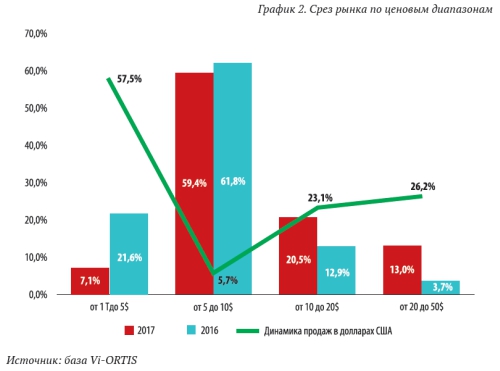

На сегодняшний день ведущими препаратами для снижения уровня холестерина в крови, доказавшими свою эффективность при лечении ССЗ и в снижении смертности, стали статины. Статины – одна из групп липидоснижающих препаратов, являющихся ингибиторами ГМГ-КоАредуктазы, которая необходима для синтеза эндогенного холестерина. Для аналитического обзора рынка статинов в Казахстане были использованы данные компании Vi-ORTIS. В исследовании приведены данные о розничных продажах статинов в Казахстане за 2017 год в сравнении с 2016 годом, так как розничный канал реализации лекарственных средств был основным каналом сбыта. Амбулаторное государственное обеспечение статинами потребители не получали в 2016-2017 гг. Иные гиполипидемические средства, за исключением статинов, на розничном рынке гиполипидоснижающих средств занимали незначительную долю в продажах в 2017 году (6% в долларах США) и в исследовании не учитывались. Объем продаж статинов через аптеки потребителям в 2017 году в денежном и натуральном выражении вырос на 14% в долларах США и на 18% в упаковках соответственно. И составил 5,45 млн долларов США (по дистрибьютерским ценам) и 718,46 тыс. упаковок. Дистрибьютерские цены на статины в 2017 году в долларах США не росли, наоборот, было отмечено снижение на 0,15% согласно индексу Пааше. В национальной валюте статины подешевели на 5%. Отрицательная динамика цен на статины замедлила темп роста продаж в денежном выражении с 17% до 14% в долларах США. В разрезе ценовых диапазонов, значимые продажи были сформированы препаратами со стоимостью в пределах от 5 до 10 долларов США (доля в продажах 59,4%) в долларах США (график №2).

На сегодняшний день ведущими препаратами для снижения уровня холестерина в крови, доказавшими свою эффективность при лечении ССЗ и в снижении смертности, стали статины. Статины – одна из групп липидоснижающих препаратов, являющихся ингибиторами ГМГ-КоАредуктазы, которая необходима для синтеза эндогенного холестерина. Для аналитического обзора рынка статинов в Казахстане были использованы данные компании Vi-ORTIS. В исследовании приведены данные о розничных продажах статинов в Казахстане за 2017 год в сравнении с 2016 годом, так как розничный канал реализации лекарственных средств был основным каналом сбыта. Амбулаторное государственное обеспечение статинами потребители не получали в 2016-2017 гг. Иные гиполипидемические средства, за исключением статинов, на розничном рынке гиполипидоснижающих средств занимали незначительную долю в продажах в 2017 году (6% в долларах США) и в исследовании не учитывались. Объем продаж статинов через аптеки потребителям в 2017 году в денежном и натуральном выражении вырос на 14% в долларах США и на 18% в упаковках соответственно. И составил 5,45 млн долларов США (по дистрибьютерским ценам) и 718,46 тыс. упаковок. Дистрибьютерские цены на статины в 2017 году в долларах США не росли, наоборот, было отмечено снижение на 0,15% согласно индексу Пааше. В национальной валюте статины подешевели на 5%. Отрицательная динамика цен на статины замедлила темп роста продаж в денежном выражении с 17% до 14% в долларах США. В разрезе ценовых диапазонов, значимые продажи были сформированы препаратами со стоимостью в пределах от 5 до 10 долларов США (доля в продажах 59,4%) в долларах США (график №2).  Наименьшую долю рынка заняла недорогая ценовая категория с ценой до 5 долларов США. Однако, по темпу роста продаж, наилучший результат в категории до 5 долларов. В этой ценовой категории значительный рост доли рынка достиг небрендированный дженерик «Аторвастатин» (компания «Лекфарм»), доля продаж которого выросла с 0,1% до 20% в стоимостном выражении. На втором месте по темпу роста доли на рынке бренд от компании Dr.Reddy’s - «Атокор» (прирост доли с 15,4% до 31,6% в долларах США). Следовательно, при покупке статинов потребитель учитывал такой фактор как низкая цена. На рынке Казахстана в 2017 году были зарегистрированы только 3 молекулы, без учета комбинированных препаратов: Аторвастатин (оригинальный препарат «Липримар®»), Симвастатин (оригинальный препарат «Зокор») и Розувастатин (оригинальный препарат «Крестор®»). Менее эффективные молекулы Правастатин, Флувастатин и Ловастатин в Казахстане уже не применяют. Предпочтение потребителей отдавалось молекулам Аторвастатин и Розувастатин. Они заняли, практически, весь рынок как в натуральном (доля 90%), так и в денежном выражении (доля 89%). На рынке первенство в стоимостном выражении за молекулой Розувастатин (доля рынка 45% в долларах США и 41% в упаковках), немного уступая молекуле Аторвастатин только в натуральном выражении (доля рынка 44% в долларах США и 49% в упаковках). По темпу роста продаж в долларах США Розувастатин (доля в деньгах 23% и в упаковках 22%) также первый на рынке в сравнении с Аторвастатином (в деньгах 9% и в уп. 29%). Симвастатин с каждым годом сокращал свое присутствие на рынке: в 2014 г. – 150 тыс. уп., в 2015 г. – 133 тыс. уп., в 2016 г. – 82 тыс. уп. и в 2017 году – 50 тыс. уп. Продажи препаратов с Симвастатином сократились в 2017 году на 32% в деньгах и 38% в упаковках в сравнении с 2016 годом. Первый бренд с молекулой Розувастатин на рынке - «Мертенил®» от компании Gedeon Richter с наибольшей долей продаж в группе препаратов Розувастатина (внутригрупповая доля 24,3% в долларах и 30,3% в упаковках). На второй позиции разместился препарат от компании «КРКА» «Роксера®» (внутригрупповая доля в деньгах 23,6% и 29,4% в уп.) и замыкает тройку лидеров оригинальный препарат от компании «AstraZeneca» - «Крестор®». Оригинальный препарат «Крестор®» показал наибольший темп роста продаж – на 83,3% в долларах США и на 87,1% в упаковках. С молекулой Аторвастатин лидировал препарат от компании «КРКА» «Аторис®» с внутригрупповой долей 41,4% в долларах США и 41,4% в упаковках. На второй позиции оригинальный препарат «Липримар®» компании Pfizer (внутригрупповая доля 19% в долларах США и 5% в упаковках).

Наименьшую долю рынка заняла недорогая ценовая категория с ценой до 5 долларов США. Однако, по темпу роста продаж, наилучший результат в категории до 5 долларов. В этой ценовой категории значительный рост доли рынка достиг небрендированный дженерик «Аторвастатин» (компания «Лекфарм»), доля продаж которого выросла с 0,1% до 20% в стоимостном выражении. На втором месте по темпу роста доли на рынке бренд от компании Dr.Reddy’s - «Атокор» (прирост доли с 15,4% до 31,6% в долларах США). Следовательно, при покупке статинов потребитель учитывал такой фактор как низкая цена. На рынке Казахстана в 2017 году были зарегистрированы только 3 молекулы, без учета комбинированных препаратов: Аторвастатин (оригинальный препарат «Липримар®»), Симвастатин (оригинальный препарат «Зокор») и Розувастатин (оригинальный препарат «Крестор®»). Менее эффективные молекулы Правастатин, Флувастатин и Ловастатин в Казахстане уже не применяют. Предпочтение потребителей отдавалось молекулам Аторвастатин и Розувастатин. Они заняли, практически, весь рынок как в натуральном (доля 90%), так и в денежном выражении (доля 89%). На рынке первенство в стоимостном выражении за молекулой Розувастатин (доля рынка 45% в долларах США и 41% в упаковках), немного уступая молекуле Аторвастатин только в натуральном выражении (доля рынка 44% в долларах США и 49% в упаковках). По темпу роста продаж в долларах США Розувастатин (доля в деньгах 23% и в упаковках 22%) также первый на рынке в сравнении с Аторвастатином (в деньгах 9% и в уп. 29%). Симвастатин с каждым годом сокращал свое присутствие на рынке: в 2014 г. – 150 тыс. уп., в 2015 г. – 133 тыс. уп., в 2016 г. – 82 тыс. уп. и в 2017 году – 50 тыс. уп. Продажи препаратов с Симвастатином сократились в 2017 году на 32% в деньгах и 38% в упаковках в сравнении с 2016 годом. Первый бренд с молекулой Розувастатин на рынке - «Мертенил®» от компании Gedeon Richter с наибольшей долей продаж в группе препаратов Розувастатина (внутригрупповая доля 24,3% в долларах и 30,3% в упаковках). На второй позиции разместился препарат от компании «КРКА» «Роксера®» (внутригрупповая доля в деньгах 23,6% и 29,4% в уп.) и замыкает тройку лидеров оригинальный препарат от компании «AstraZeneca» - «Крестор®». Оригинальный препарат «Крестор®» показал наибольший темп роста продаж – на 83,3% в долларах США и на 87,1% в упаковках. С молекулой Аторвастатин лидировал препарат от компании «КРКА» «Аторис®» с внутригрупповой долей 41,4% в долларах США и 41,4% в упаковках. На второй позиции оригинальный препарат «Липримар®» компании Pfizer (внутригрупповая доля 19% в долларах США и 5% в упаковках).

В целом, без учета деления по действующим веществам, препарат «Аторис®» продолжил оставаться главным брендом среди всех брендов в стоимостном выражении на рынке (таблица №1). Кроме однокомпонентных статинов на рынке Казахстана в 2017 году были комбинированные препараты от компаний Egis, Gedeon Richter и Ferrer. Рынок комбинированных ГЛС поделили две компании - Egis (внутригрупповая доля 55% в долларах США и 62% в уп.) и Gedeon Richter (внутригрупповая доля 42% в долларах США и 35% в упаковках). Концепция продуктов обоих дженериковых компаний была разной. Компания Gedeon Richter с препаратом «Дуплекор®» акцентировала внимание на удобство для больных артериальной гипертонией. Препарат «Дуплекор®» снижает не только уровень холестерина в крови, но и контролирует уровень артериального давления благодаря блокатору кальцовых каналов (Амлодипин). Данная комбинация не заняла основной объем продаж в общем объеме продаж препаратов с молекулой Аторвастатин. Всего 5,7% в долларах США и 3,6% в упаковках. По темпу роста продаж препарат «Дуплекор®» (прирост продаж на 98% в долларах США и 42% в упаковках) превзошел темп продаж монокомпонентных препаратов с молекулой Аторвастатина (прирост на 9% в долларах США и 29% в упаковках). Другой подход к созданию препарата продемонстрировала компания Egis с препаратом «Розулип Плюс». Данный препарат представляет собой комбинацию двух гиполипидоснижающих препаратов – Розувастатина и Эзитимиба. Таким образом, достигается гиполипидемический эффект двумя путями - снижается синтез эндогенного холестерина и сокращается объем всасывания экзогенного холестерина. В общих продажах препаратов с молекулой Розувастатин, данная комбинация заняла всего 4,4% в деньгах и 2,4% в упаковках. Впрочем, темп роста продаж препарата «Розулип Плюс», который ускорился в сравнении с 2016 годом менее чем в 5 раз, означает наличие спроса на такое лекарственное средство на рынке. Немаловажным при изучении рынка статинов является определение значимых дозировок для потребителя и их динамика. Учитывая, что гиполипидемический эффект у молекул различный, были рассмотрены основные дозировки по трем молекулам отдельно. Потребители молекулы Аторвастатин в основном использовали две дозировки: 10 мг (доля продаж 44% в упаковках) и 20 мг (доля продаж 49% в упаковках). Аналогичная картина у препаратов с Симвастатином – 10 мг (доля продаж 43% в упаковках) и 20 мг (доля продаж 50% в упаковках). Препараты Розувастатина в основном продавались с дозировкой в 10 мг (доля продаж 50% в упаковках) и четверть продаж пришлась на дозировку 20 мг.

В целом, без учета деления по действующим веществам, препарат «Аторис®» продолжил оставаться главным брендом среди всех брендов в стоимостном выражении на рынке (таблица №1). Кроме однокомпонентных статинов на рынке Казахстана в 2017 году были комбинированные препараты от компаний Egis, Gedeon Richter и Ferrer. Рынок комбинированных ГЛС поделили две компании - Egis (внутригрупповая доля 55% в долларах США и 62% в уп.) и Gedeon Richter (внутригрупповая доля 42% в долларах США и 35% в упаковках). Концепция продуктов обоих дженериковых компаний была разной. Компания Gedeon Richter с препаратом «Дуплекор®» акцентировала внимание на удобство для больных артериальной гипертонией. Препарат «Дуплекор®» снижает не только уровень холестерина в крови, но и контролирует уровень артериального давления благодаря блокатору кальцовых каналов (Амлодипин). Данная комбинация не заняла основной объем продаж в общем объеме продаж препаратов с молекулой Аторвастатин. Всего 5,7% в долларах США и 3,6% в упаковках. По темпу роста продаж препарат «Дуплекор®» (прирост продаж на 98% в долларах США и 42% в упаковках) превзошел темп продаж монокомпонентных препаратов с молекулой Аторвастатина (прирост на 9% в долларах США и 29% в упаковках). Другой подход к созданию препарата продемонстрировала компания Egis с препаратом «Розулип Плюс». Данный препарат представляет собой комбинацию двух гиполипидоснижающих препаратов – Розувастатина и Эзитимиба. Таким образом, достигается гиполипидемический эффект двумя путями - снижается синтез эндогенного холестерина и сокращается объем всасывания экзогенного холестерина. В общих продажах препаратов с молекулой Розувастатин, данная комбинация заняла всего 4,4% в деньгах и 2,4% в упаковках. Впрочем, темп роста продаж препарата «Розулип Плюс», который ускорился в сравнении с 2016 годом менее чем в 5 раз, означает наличие спроса на такое лекарственное средство на рынке. Немаловажным при изучении рынка статинов является определение значимых дозировок для потребителя и их динамика. Учитывая, что гиполипидемический эффект у молекул различный, были рассмотрены основные дозировки по трем молекулам отдельно. Потребители молекулы Аторвастатин в основном использовали две дозировки: 10 мг (доля продаж 44% в упаковках) и 20 мг (доля продаж 49% в упаковках). Аналогичная картина у препаратов с Симвастатином – 10 мг (доля продаж 43% в упаковках) и 20 мг (доля продаж 50% в упаковках). Препараты Розувастатина в основном продавались с дозировкой в 10 мг (доля продаж 50% в упаковках) и четверть продаж пришлась на дозировку 20 мг.

Следовательно, первое место по доле продаж в натуральном выражении с дозой 10 мг у молекулы Розувастатин. В 2017 году брендированные дженерики занимали основную долю рынка (доля рынка 80% в долларах США и 89% в упаковках) с 3 значимыми брендами по объему продаж: «Аторис®» (KRKA), «Мертенил®» (Gedeon Richter) и «Роксера®» («КРКА»). Доля брендированных дженериков сократилась с 84% в долларах США на фоне внушительного роста продаж оригинальных препаратов (39% в долларах и 49% в упаковках) и небрендированных дженериков (более чем в 38 и 39 раз соответственно). В итоге доля оригинальных препаратов выросла с 16% до 19% в долларах США и 6% до 7% в упаковках. В заключение, сопоставив все выше перечисленные данные и тенденции, можно утверждать, что рынок липидоснижающих средств в Казахстане сформировался главным образом за счет продаж современных брендированных монокомпонентных дженериков с ценой в пределах от 5 до 10 долларов США. Хотя вариантов выбора у потребителя было больше: монокомпонентные и комбинированные средства, оригинальные препараты и дженерики, дорогие и недорогие препараты. Спрос на статины в Казахстане довольно высокий, на это указывает и рост продаж в натуральном выражении, и рост заболеваемости ССЗ. В денежном выражении темп роста рынка в 2017 году замедлился под влиянием снижения стоимости статинов и значительного роста продаж недорогих препаратов. Аторвастатин и Розувастатин стали основными статинами при лечении атеросклероза по объему продаж. В разрезе доминирования низких доз в продажах статинов более значимый результат у молекулы Розувастатин. Научные данные о лучшей эффективности Розувастатина в сравнении с Аторвастатином, и тем более с Симвастатином (Statin Therapies for Elevated Lipid Levels compared Across doses to Rosuvastatin) поддерживают полученный результат.

Д. Батыров, магистр медицины,

аналитик компании ТОО Vi-ORTIS GC

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.: +7 (727) 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56.

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии