Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Почти полгода мир в условиях пандемии, обусловленной появлением COVID-19, который не обошел и Казахстан, кризис на нефтяном рынке, приведший к повышению курса доллара – это основные факторы, влияющие на экономическое развитие каждой страны, в том числе и на фармацевтический рынок.

- Как на фоне пандемии COVID-19 развивался фармрынок РК с начала 2020 года?

- Что ждет игроков лекарственного бизнеса в ближайшем будущем?

С этими вопросами мы обратились к генеральному директору отечественной информационно-аналитической компании Vi-ORTIS Наиле Наильевне Чередниченко.

С этими вопросами мы обратились к генеральному директору отечественной информационно-аналитической компании Vi-ORTIS Наиле Наильевне Чередниченко.

- Сейчас наша страна переживает сложное время и на развитие сферы, обеспечивающей население страны качественными и эффективными лекарственными средствами, направлено особое внимание. Не так давно наша компания презентовала итоги развития отрасли за 1 квартал 2020 года, но сегодня мы пойдем дальше и рассмотрим, какие изменения произошли в этой сфере в апреле текущего года.

По данным ежеквартального аудита информационно-аналитической компании Vi-ORTIS, по итогам 1 квартала 2020 года рынок показал рост на 11,3% и его объем составил 134 млрд тенге, в упаковках прирост составил 33%, в денежном выражении - 21,4%. И это колоссальный показатель.

Нам было интересно посмотреть, как изменится рынок в апреле месяце. И надо отметить, что ситуацию, скорее всего, можно назвать пессимистичной, т.к. рынок снизился в тенге на 1,2%. Одним из факторов, который сказался на падении объема рынка – значительный рост курса доллара. Основное снижение произошло в розничном секторе, его объем сократился почти на 20% по сравнению с апрелем 2019 года. Говоря о рынке в целом, и рассматривая все три канала реализации ЛС – розничный, АЛО и обеспечение больниц, динамика продаж за апрель 2020 года в валюте отрицательная – 13, 6%, в евро рынок показал падение на 10,7%. В упаковках объем рынка в апреле снизился на 11,6%, и соответственно, составил 43,7 млн упаковок. Таким образом, апрель значительно снизил темпы роста фармсектора, которые показал первый квартал 2020 года. (Рис.1)

Рисунок 1. Фармацевтический рынок ГЛС Казахстана за апрель 2020 года

Самый большой процент падения показывает розничный рынок.

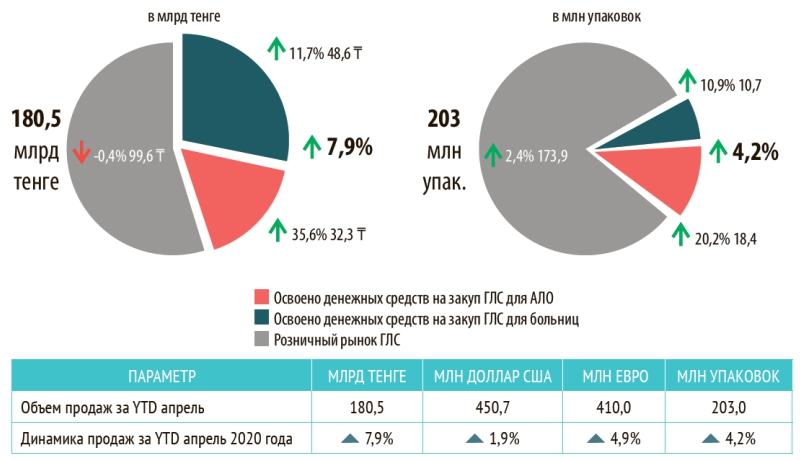

Общий объем фармрынка составил 180,5 млрд тенге, хотя розница и снизилась на 0,4% по сравнению с указанным периодом прошлого года, но в целом рынок вырос на 7,9%. Положительную динамику за 4 мес. показывают каналы АЛО и закуп для больниц, это и понятно, поскольку мы говорим о закупе, осуществленном в первом квартале 2020 года, который был реализован в большем объеме, и этот фактор оказал положительное влияние. Если говорить об упаковках, то было реализовано 203 млн упаковок, что на 4,2% больше, чем за аналогичный период 2019 года. (Рис.2)

Рисунок 2. Фармацевтический рынок ГЛС Казахстана за YTD апрель 2020 года

Примечательно, что здесь все три канала показывают положительную динамику роста.

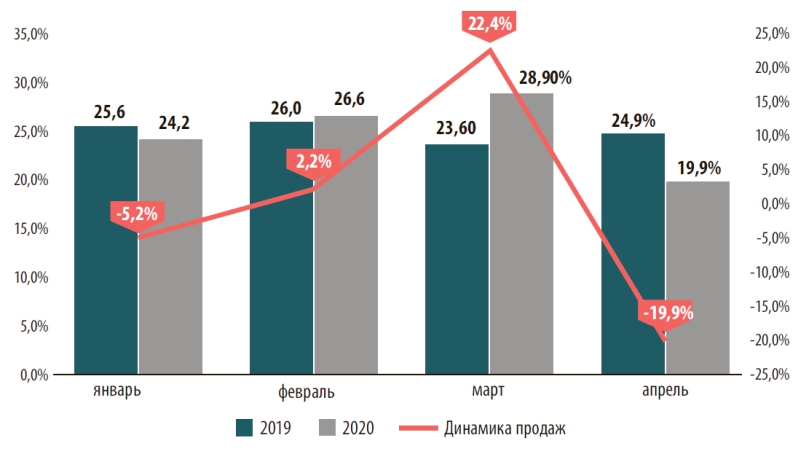

Посмотрим подробно, как развивались события на розничном рынке (Рис.3,4)

Рисунок 3. Объем розничного рынка ГЛС за YTD апрель в млрд тенге

Рисунок 4. Объем розничного рынка ГЛС за YTD апрель в упаковках (млн)

Анализируя динамику продаж в разрезе каждого месяца, очевидно, что основной прирост в 22,4% приходится на март, апрель показывает минус 19,9%. В натуральном выражении на розничном рынке ГЛС прирост составил 2,39%, динамика практически такая же, как и в денежном выражении – март – прирост, апрель – падение, но в данном случае сыграло роль падение продаж в январе 2020 года по сравнению с январем 2019 года, почти на 11%.

Rx категория препаратов занимает ключевую долю в реализации в розничном канале ЛС. Рассмотрим рынок Rx в разрезе АТХ классификации (Табл. 1)

Таблица 1. Рынок Rx в разрезе АТХ классификации

Посмотрим на первую строчку рейтинга «Антибактериальные препараты системного действия», где прирост составил 2,18% в тенге и падение в упаковках на 7,3%. Количество игроков в данной категории рынка значительно уменьшилось – 44 бренда ушли с торговых площадок. Прирост в денежном выражении дали препараты «Флемоксин» (компания «Астеллас») и «Ципролет» (компании Dr. REDDY`s Laboratories, Ltd), которые занимают не ниже третьего места на протяжении нескольких лет, а также бюджетные препараты Борисовского завода медицинских препаратов «Цефтриаксон» и «Цефазолин» от компании ОАО «Синтез АКО», цена этих лекарственных средств не превышает 170 тенге. В упаковках значительное снижение показали бренды «Цефамед» (компания World Medicine) и препарат «Мегасеф» (АО «Нобел Алматинская Фармацевтическая Фабрика»). Индекс изменения средней цены в этой ценовой категории вырос на 1,29%.

В категории «Противовоспалительные и противоревматические препараты» произошло падение в деньгах на 5,73%, рост в упаковках на 12,39%. Рост в данной категории произошел за счет препарата «Нимесил» (компания «Берлин-Хеми») и препаратов компании Dr. REDDY`s Laboratories, Ltd. – «Кеторол» и «Найс». Меняет картину препарат «Ибупрофен» от Борисовского завода медицинских препаратов стоимостью 60 тенге, который показал прирост в деньгах на 80%, в упаковках на 60%, что как раз и отразилось на положительном росте в натуральном выражении. Некоторые представители дорогих препаратов от 2200 тг. снизили свои цены от 15 до 20%, что также напрямую повлиялона снижении средней цены в данном сегменте. Относительно недорогих препаратов прослеживается ситуация, аналогичная предыдущей категории – их стоимость здесь или выросла, или осталась на прежнем уровне.

Многие бренды группы препаратов, влияющих на ренин-ангиотензиновую систему, показали прирост. Динамика положительная как в деньгах, так и в упаковках при росте цены на 9,57%. В данной категории на положительную динамику повлияли новые бренды, особенно «Ко-Амлесса» (компании KRKA d.d.).

Четвертое место занимает группа препаратов «Половые гормоны и модуляторы половой системы». Многие ЛС из этой группы показывают отрицательное значение, и только лидер продаж – перепарят «Дюфастон» сохраняет свои позиции и дает прирост на 6% в тенге и 0,8% в упаковках. Очевидно, что этот прирост не сможет нивелировать падение на 14,2% в тенге и 18,08% в упаковках всей группы ЛС, поэтому вся категория показывает отрицательную динамику.

Завершающая группа в этой категории – препараты для лечения заболеваний глаз. Несмотря на то, что эта группа препаратов является лидером 2019 и 2020 гг., тем не менее она показывает отрицательную динамику в тенге – 16,3% и в упаковках более, чем на 18%. На падение этой категории повлияли продажи таких брендов-лидеров, как препараты: «Азарга» (компании «Новартис»), «Тропикамид» (компании «Санто») и «Медакса» (компании World Medicine).

Рассмотрим пятерку лидеров на рынке ОТС в разрезе АТХ классификации (Табл. 2)

Таблица 2. Рынок ОТС в разрезе АТХ классификации

Никаких изменений в рейтинге не произошло, лидеры ЛС в группе ОТС остались прежними. Обратим внимание на первую группу – «Препараты, применяемые при кашле и простудных заболеваниях». Эта группа на пике популярности в связи с пандемией коронавируса, и динамика продаж показывает положительный рост в упаковках и денежном выражении. Продажи поднялись на 6,16% при снижении средней цены на 4,99%. В этой группе прежде всего необходимо отметить такой бренд как «Мукалтин» (компании «Санто»), который занимает 42% в упаковках, также значительный прирост показывает препарат компании АО «Софарма» - «Бронхолитин». Это связано, конечно, не только с заболеваемостью COVID-19, но и маркетинговой активностью компании. Препарат «Мукалтин» известен на рынке Казахстана давно, но с середины 2019 года продажи препарата резко увеличились и с этого времени постоянно набирают обороты.

Следующая группа препаратов – «Анальгетики» – показывает положительную динамику как в денежном, так и в натуральном выражении. Лидером в группе последние 5 лет является препарат «Терафлю». Но основной прирост в группе принесли продажи препарата «Тайлолфен» (АО «Нобел Алматинская Фармацевтическая Фабрика») и «Максигриппин» (ТОО «Валеант»). Видно, что произошло увеличение средней цены на 8,16%.

В третьей группе препаратов «Противодиарейные, кишечные противовоспалительные/противоинфекционные» динамика продаж отрицательная, при увеличении средней цены на 93%. В этой группе снизились продажи в упаковках, но потребители стали отдавать предпочтение более дорогим препаратам, в связи с чем и произошло увеличение средней цены. Эта группа препаратов выделяется среди остальных значительным сокращением продаж в натуральном выражении более чем на 51%. Негативное влияние на этот процесс оказал резкий спад продаж активированного угля от Ирбитского химико-фармацевтического завода, который был основным поставщиком активированного угля на рынок Казахстана. Максимальный спад поставок наблюдался в марте 2020 года. Но в апреле ситуация изменилась, поставки возобновились, хотя и не в прежнем объеме. Эти поставки не смогли перекрыть отрицательную динамику. В настоящее время достаточно хорошо востребован активированный уголь от ТОО «ТК Фарм-Актобе», но по цене он значительно дороже российского поставщика – 382 тенге против 36 тенге, и не смог полноценно заменить препарат Ирбитского химико-фармацевтического завода.

Четвертая группа «Препараты для лечения урологических заболеваний».

Основная часть прироста принадлежит препарату «Канефрон» (компании «Бионорика»), который занимает почти 50% от рынка, как в деньгах, так и в упаковках. Рост средней цены произошел за счет препарата «Простамол Уно» (компании «Берлин-Хеми»), который так же прирос несмотря на высокую среднюю цену 5200 тг., тогда как «Канефрон» стоит 2200 тг.

И замыкают пятерку лидеров «Препараты для лечения заболеваний горла».

Небольшой прирост данной категории произошел за счет более дорогостоящих препаратов: «Декатилен» (компании Teva) – 1186,64 тенге, «Трахисан» (компании «Альпен фарма») – 1202,31 тенге, «Септолете» (компании KRKA d.d.) 1102,39 тг., тогда как средняя цена лидера данного сегмента препарата «Ингалипт» (компании «Алтайвитамины ЗАО») составляет 423 тенге. Несмотря на падение продаж «Ингалипта» (компании «Алтайвитамины ЗАО»), он остается лидером по сумме 12,18%, упаковки 14,54% от рынка R02.

Что происходило с фармацевтическими корпорациями в период с января по апрель 2020 года (Табл.3)

Таблица 3. Рейтинг корпораций на розничном рынке OTC

Рейтинг корпораций поменялся, виден как рост, так и снижение позиций в списке лидеров. На первом месте компания «Санто», она поднялась на первое место с 2019 года, потеснив компанию «Санофи». «Санто» показывает отличную динамику на 12,4% в тенге и почти на 12% в упаковках. Рост в сумме произошел за счет продажи ключевых брендов, таких как «Ибупрофен», «Мукалтин», «Аквадетрим». Показал неплохой рост и препарат «Амбра», который занимает четвертую позицию среди препаратов ОТС-брендов компании и применяется при кашле и простуде.

У компании «Санофи» произошло снижение продаж в тенге на 5,8%, но рост в упаковках на 1,49%. Один из ключевых брендов «Эссенциале» потерял в продажах 29%, хотя следует отметить, что другой не менее известный бренд «Но-шпа» увеличил продажи на 12% за счет снижения средней цены, что и повлияло на количественный прирост. Также у корпорации наблюдается положительная динамика в продажах препаратов «Энтерожермина» и «Фестал», которые занимают значительное место в портфеле ЛС компании. Но именно падение продаж «Эссенциале» в большей степени повлияло на снижение рейтинга «Санофи».

Третье место в списке принадлежит компании «Байер», которая поднялась на строчку вверх по сравнению с прошлым годом, и показала прирост на 5,36%. Ведущим брендом компании является препарат «Бепантен», показывающий положительную динамику в сумме 2,84%, с увеличением средней цены на 5%. В упаковках динамика незначительная. Выросли продажи брендов «Элевит», «Терафлекс», «Антифлу», «Ренни», «Ацетилсалициловая кислота», их доля составляет 65% в портфеле компании.

4-место у компании «Сандоз Фармасьютикалс», которая поднялась на 1 позицию и показывает положительный рост в денежном выражении, который составил 1,76%, на что повлиял рост средней цены на 4,77%, так как динамика в натуральном выражении отрицательная -2,87%. Основными брендами компании являются препараты «АЦЦ» и «Линекс».

Компания «ГлаксоСмит Клайн», к сожалению, показывает отрицательную динамику продаж в тенге 6,59%, и незначительное снижение 0,11% в упаковках и снижение средней цены на препараты от 4,5% до 10%. Лидер-бренд компании «Терафлю» также показал снижение объема продаж в сумме на 7,95%, тогда как его прямой конкурент компания АО«Нобел Алматинская Фармацевтическая Фабрика» с брендом «Тайлолфен» вырос на 55%.

Переходим к рейтингу корпораций на розничном рынке Rx (Табл. 4)

Таблица 4. Рейтинг корпораций на розничном рынке Rx

Первые две строчки в рейтинге остаются без изменений. По-прежнему лидером остается отечественная компания «Санто». Она показывает максимальный прирост 12,5% в денежном выражении и 14% в упаковках за счет основных брендов компании в Rх сегменте – препарат «Цеф III», его рост составил 6,8% в деньгах и 1,1% в натуральном выражении. Его доля в конкурентном окружении с МНН цефтриаксон была значительна – 27%. Но самый большой рост продаж от 58% до 532% произошел за счет препаратов – «Лидокаина гидрохлорид», «Индапамид», «Новокаин», «Азитро» и «Цефуроксим».

Компания World Medicine на второй строчке рейтинга и показывает отрицательную динамику как в стоимостном, так и в натуральном выражении. Основным брендом компании является препарат «Цефамед», содержащий МНН цефтриаксон. На фоне роста конкурентных препаратов «Цеф III», «Ротацеф», «Роцефин», данная молекула показывает отрицательную динамику и в упаковках, и в деньгах (в тенге -5,9%, в упаковках -9,08%)

3-место в списке занимает компания «Такеда». Она поднялась вверх на одну позицию с прошлого года, но демонстрирует отрицательные результаты за 4 месяца 2020 года на 14% в тенге и 17,7% в упаковках. Ключевые бренды – «Актовегин», «Цераксон», «Ксефокам» – показывают снижение продаж от 27% до 15%. Аналогичные препараты у конкурентов также показывают отрицательную динамику, и это является доказательством того, что падение произошло не за счет выбора потребителем препаратов конкурирующих компаний.

Если детализировать развитие продаж за прошедшие 4 месяца, то необходимо отметить, что в феврале и марте был прирост, но апрель значительно повлиял на динамику, сделав ее отрицательной.

Компания «Эбботт» выросла и заняла четвертое место в рейтинге, показав отличный результат в денежном и стагнацию в натуральном выражении. Основную прибыль компании принес бренд «Гептрал», он занимает 32% от пакета рецептурных препаратов компании. Этот бренд пользуется хорошим спросом и потребитель делает выбор в его пользу.

Завершает список компания Gedeon Richter KZ, не первый месяц показывающая отрицательную динамику как в первом квартале 2020 года, так и в апреле. Снижение объема продаж на 22,5% в тенге произошло за счет брендов «Кавинтон», «Мидокалм», «Квамател». Необходимо отметить, что данные бренды имеют довольно узкий круг конкурентов по МНН и АТХ и недостаточно востребованы в настоящее время на рынке в сегменте Rх, как это было ранее.

Таким образом, подводя итоги прошедшего периода с января по апрель 2020 года, можно отметить тенденцию неуклонного падения рынка и в лучшем случае стагнацию. Сейчас компания Vi-ORTIS переходит к подготовке аналитических данных на ежедекадной основе и, проанализировав первые две декады мая, мы также наблюдаем еще более значимое, чем в апреле, снижение рынка продаж. И этому способствует ряд объективных причин, среди которых, прежде всего, пандемия и принятые карантинные меры, вследствие которых граждане оказались в длительной изоляции, снижение покупательской способности населения, падение реальных доходов. И это, к сожалению, только начало глобального кризиса, в который входит мир. Сегодня мировые аналитики и экономисты не дают долгосрочных прогнозов вследствие нестабильности ситуации. Например, наша компания перешла на 8-недельный стратегический спринт и горизонт стратегических решений сильно сузился. Падение будет продолжаться, возможно произойдет незначительное сокращение количества аптек, и для того, чтобы выжить в этих непростых условиях, аптечные организации будут объединяться в альянсы и сообщества, чтобы иметь возможность предложить рынку конкурентоспособные цены. Кроме того, фармацевтические и аптечные организации будут вынуждены оптимизировать затраты, восполнять производственные потери, пересматривать бюджеты и цены.

Мы 15 лет помогаем фармацевтическим компаниям принимать успешные решения для развития бизнеса в Казахстане, предоставляя самые полные и достоверные данные для аналитики рынка с превосходным обслуживанием, обучением и технической поддержкой

Мы 15 лет помогаем фармацевтическим компаниям принимать успешные решения для развития бизнеса в Казахстане, предоставляя самые полные и достоверные данные для аналитики рынка с превосходным обслуживанием, обучением и технической поддержкой

г. Алматы ул. Жандосова, 98, 6 этаж, офис 603,

тел.: +7 (727) 385 85 69, моб.: +7 708 218 09 81, e-mail: visupp@viortis.kz

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.: +7 (727) 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56.

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии