Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Под термином аллергия в современной медицине принято считать реакцию гиперчувствительности, обусловленную иммунологическими процессами в организме человека, а именно выработкой антител-Ig E, с последующим развитием клинических проявлений (аллергический ринит, конъюнктивит, бронхиальная астма и т.д.). Распространенность аллергии в мире высока. Так, согласно данным ВОЗ, аллергическим ринитом болеет около 400 млн человек в мире, а бронхиальной астмой более 300 млн человек. В Казахстане заболеваемость бронхиальной астмой в 2017 году составила 93,4 на 100 000 населения, что на 9% выше по сравнению с 2016 годом. Таким образом, в Казахстане существует высокая потребность в лекарственном обеспечении препаратами для купирования аллергических реакций, что обуславливает актуальность маркетинговых исследований рынка противоаллергических препаратов с анализом предпочтений в выборе препарата между H1-блокаторами I и II поколения. Данный обзор подготовлен на основании данных о продажах лекарственных средств в Казахстане за I квартал 2019 года из аналитической базы Vi-ORTIS в сравнении с I кварталом 2018 и 2017 годов.

Розничный рынок противоаллергических препаратов за исследуемый период был представлен антигистаминными препаратами (H1-блокаторами) I и II поколений, симпатомиметиками (альфа-, бета-адреномиметиками), антагонистами лейкотриеновых рецепторов, стабилизаторами тучных клеток (кромоны) и глюкокортикостероидами. Объем продаж противоаллергических препаратов за I квартал 2019 года составил 7,46 млн долларов США (расчет по дистрибьюторским ценам) и 6,18 млн упаковок. Доли каждой группы лекарственных средств распределились следующим образом: симпатомиметики с долей в 50,1% в долларах США составили основу рынка в стоимостном выражении, следом идут антигистаминные препараты I и II поколений (моно- и комбинированные препараты) с долей в 26,0% в долларах США, на третьей позиции монопрепараты и комбинированные вариации глюкокортикостероидов с долей в 19,3% в долларах США. Незначительные доли рынка у кромонов с долей в 0,8% в долларах США и у антагонистов лейкотриеновых рецепторов с долей в 3,9% в долларах США. В натуральном выражении основная доля рынка принадлежала симпатомиметикам (доля в 80,1% в упаковках), а второе место по размеру доли рынка у антигистаминных препаратов (доля в 15,1% в упаковках). Динамика продаж показала отрицательный тренд – убыль продаж на 18,6% в долларах США и на 12,5% в упаковках (Таблица 1). Этот тренд был и в I квартале 2018 года (убыль продаж на 1,2% в долларах США и 2,1% в уп.), в 2019 году темп убыли продаж только ускорился. Кроме сокращения потребления противоаллергических препаратов, еще одним фактором сокращения рынка в стоимостном выражении было снижение цен на 9,8% в долларах США (расчет индекс Пааше).

Таблица 1

|

Группа ГЛС |

Динамика продаж |

Динамика продаж |

|

H1-блокаторы |

-17,0% |

-2,8% |

|

Симпатомиметики |

-15,5% |

-13,6% |

|

Антагонисты лейкотриеновых рецепторов |

-26,5% |

-16,7% |

|

Глюкокортикостероиды |

-25,8% |

-23,4% |

|

Кромоны |

-4,0% |

-9,0% |

Одним из базовых препаратов для лечения аллергии являются антигистаминные препараты. Гистамин является медиатором H1-рецепторов, которые отвечают за развитие клинических симптомов аллергии. Антигистаминные препараты конкурентно связывают H1-гистаминовые рецепторы, и тем самым блокируют развитие симптомов: спазм гладкой мускулатуры, увеличение проницаемости капилляров, развитие отека мягких тканей. Первые антигистаминные препараты, применяемые для снятия симптомов аллергии, имели значительный седативный эффект и ряд серьезных побочных эффектов: сухость слизистой оболочки ротовой и носовой полостей, короткий период действия препарата, расстройства желудочно-кишечного тракта и «эффект привыкания». Со временем во врачебную практику пришли антигистаминные препараты, обладающие большей селективностью по отношению к H1-рецепторам, незначительным или полным отсутствием седативного эффекта, более продолжительным действием и отсутствием «эффекта привыкания». Такие антигистаминные препараты назвали препаратами II поколения (препараты без седативного эффекта), а препараты с седативным эффектом стали относится к препаратам I поколения.

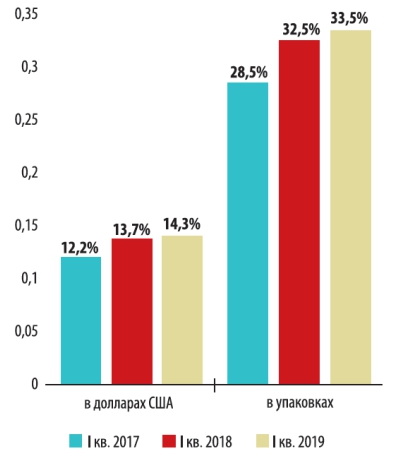

Общий рынок антигистаминных препаратов I и II поколений в I квартале 2019 года имел объем продаж в 1,9 млн долларов США и 0,9 млн упаковок. Рынок был представлен 54 брендами из 23 стран. Наибольшую долю объема продаж в стоимостном выражении заняли препараты из Венгрии с долей в 34,4% в долларах США. Второе место по размеру доли рынка заняли препараты отечественного производства с долей в 14,3% в долларах США. В натуральном выражении отечественная продукция пользовалась большим спросом, т.к. доля рынка составила 33,5%, преимущественно за счет продаж антигистаминных препаратов I поколения (доля в 89,3% в уп.). Таким образом, рынок антигистаминных препаратов импортозависимый, но в то же время доля отечественной продукции из года в год возрастала (см. рисунок).

Рис. 1. Доля отечественной продукции

на рынке антигистаминных препаратов

за I кв. 2017-2019 гг

.

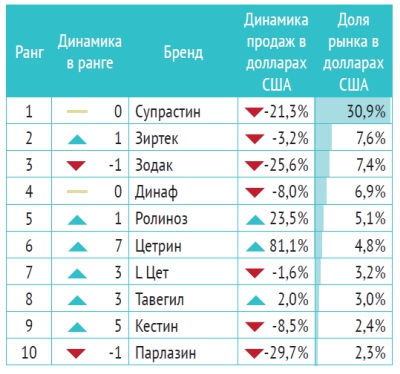

Главным брендом на рынке в денежном выражении был препарат компании Egis –«Супрастин®» (Таблица 2). Из отечественных продуктов выделился только бренд от компании «Медоптика» «Динаф®» с 4-й позицией в рейтинге топ-брендов в стоимостном выражении. Он же стал лидером и в натуральном выражении, сместив лидера по итогам продаж за I квартал 2018 года препарат «Супрастин®». Оба бренда представители группы антигистаминных препаратов I поколения.

Таблица 2

Группа блокаторов H1-рецепторов I поколения на рынке Казахстана состояла из 10 брендов со средней ценой в 1,4 доллара США (дистрибьюторская цена). Лидером среди антигистаминных препаратов в стоимостном выражении был бренд «Супрастин®» (Таблица 3).

Таблица 3

Антигистаминные препараты I поколения понесли в I квартале 2019 года значительные потери в денежном выражении (убыль продаж на 18,9%). Однако, основную роль сыграло не сокращение потребления (убыль продаж на 2,6%), и не снижение стоимости антигистаминных препаратов на 5,1% в долларах США (расчет индекса Пааше), а рост потребления более доступных препаратов со стоимостью не более 2 доллара США (прирост продаж на 6,6% в уп.). Более дорогие позиции со средней ценой в 3,67 доллара США продавались с убылью продаж в 22,4%, кроме инъекционных форм, продажи которых выросли на 9,2%.

На рынке антигистаминных препаратов II поколения более высокая конкуренция за счет 44 брендов со средней ценой за упаковку в 4,0 доллара США. Во главе группы ГЛС по размеру доли рынка в долларах США лидировал препарат от компании GlaxoSmithKline - «Зиртек®» с долей 15,2% (Таблица 4). Оригинальный препарат «Зиртек®» вернул позицию лидера, которую занимал в I квартале 2017 и 2016 годов. Продажи препарата «Зодак®» от компании Sanofi-aventis в I квартале сократились на 25,6% в долларах США, что привело к сокращению доли рынка с 16,8% до 14,7% в долларах США и потери статуса «лидера». Антигистаминные препараты II поколения продемонстрировали аналогичную динамику продаж препаратов I поколения. Так, продажи H1-блокаторов II поколения уменьшились в I квартале 2019 года на 15,0% в долларах США и 3,4% в упаковках. Важным отличием продаж антигистаминных препаратов II поколения от I поколения является более высокий темп роста убыли продаж в натуральном выражении – 3,4% против 2,6% в упаковках. Такая динамика продаж привела к сокращению доли антигистаминных препаратов II поколения в I квартале 2019 года с 26,2% до 26,0% в натуральном выражении. Хотя в I квартале 2017 года (увеличение доли с 22,7% до 25,0%) и в I квартале 2018 года (доля выросла до 26,2% в уп.) доля рынка антигистаминных препаратов II поколения в натуральном выражении только росла. В I квартале 2017 года был зафиксирован наибольший темп роста продаж антигистаминных препаратов II поколения на 26,5% в упаковках.

Таблица 4

Проведенный анализ показал, что антигистаминные препараты I поколения занимали ведущее положение на рынке (в I квартале 2019 года 74,0% в уп.). Кроме того, в I квартале 2019 года преобладал темп убыли продаж антигистаминных препаратов II поколения в натуральном выражении по сравнению с темпом убыли продаж H1-блокаторов I поколения. Несмотря на такие качества, как широкий ассортимент антигистаминных препаратов II поколения, большая эффективность, меньшее количество побочных эффектов и удобство приема препаратов II поколения, H1-блокаторы II поколения не являлись главными при выборе препарата для лечения аллергии. Однако следует отметить, что важным фактором, обуславливающим выбор препарата, являлась цена, которая была у антигистаминных препаратов I поколения в среднем равна 1,4 доллара, что менее чем в 3 раза дешевле, препаратов II поколения. Одной из возможных причин сложившейся ситуации может быть низкий уровень осведомленности потребителей в свойствах препаратов каждого поколения, что требует дальнейшего изучения.

Проведенный анализ показал, что антигистаминные препараты I поколения занимали ведущее положение на рынке (в I квартале 2019 года 74,0% в уп.). Кроме того, в I квартале 2019 года преобладал темп убыли продаж антигистаминных препаратов II поколения в натуральном выражении по сравнению с темпом убыли продаж H1-блокаторов I поколения. Несмотря на такие качества, как широкий ассортимент антигистаминных препаратов II поколения, большая эффективность, меньшее количество побочных эффектов и удобство приема препаратов II поколения, H1-блокаторы II поколения не являлись главными при выборе препарата для лечения аллергии. Однако следует отметить, что важным фактором, обуславливающим выбор препарата, являлась цена, которая была у антигистаминных препаратов I поколения в среднем равна 1,4 доллара, что менее чем в 3 раза дешевле, препаратов II поколения. Одной из возможных причин сложившейся ситуации может быть низкий уровень осведомленности потребителей в свойствах препаратов каждого поколения, что требует дальнейшего изучения.

Полученные данные указывают, что на розничном рынке за I квартал 2019 года наблюдалось усиление отрицательного тренда по сравнению с I кварталом 2018 года. Убыль продаж наблюдалась во всех группах лекарственных средств, применяемых при аллергии. Увеличение периода анализа рынка до полугода или года дало бы более точную картину трендов на рынке, но уже сравнение I кварталов 2018 и 2019 гг. показало, что было сокращение спроса на противоаллергические препараты и чувствительное для рынка снижение цен в долларах США. Рынок, несмотря на рост продаж отечественных препаратов, остается импортозависимым и при возрастании объема продаж отечественной продукции. Базисными препаратами на рынке являются антигистаминные препараты. Их доля на рынке по размеру доли в натуральном и денежном выражении только вторая, но симпатомиметики используются в практике не только при аллергических проявлениях. Антигистаминные препараты делятся на I и II поколения. Анализ продаж антигистаминных препаратов для выявления предпочтений в выборе препарата I или II поколений, выявил, что чаще покупают на рынке препараты I поколения.

Д.С. Батыров, аналитик компании

«Vi-ORTIS», магистр медицины

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.: +7 (727) 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56.

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии