Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

В декабре 2018 года завершилась пятая волна синдикативного исследования PrIndex «Мониторинг назначений лекарственных препаратов» компании Ipsos Comcon в Казахстане. Цель исследования – получение детализованных данных по назначениям врачей (prescription habits) амбулаторной практики и их динамических изменений. В Республике Казахстан проект охватывает более тысячи врачей из 5 крупнейших городов, в 2018 году выборка врачей дополнилась новым городом – Актобе. Фактическая выборка составляет 202 616 назначений, сделанных пациенту – 74 671. В статье представлен обзор ключевых тенденций фармрынка в этом сегменте рынка.

Ключевые тренды, характеризующие фармацевтический рынок Республики Казахстан по итогам 2018 года:

- Рост назначений по МНН (международному непатентованному названию) в большинстве категорий и субстанций.

- Перераспределение вклада целевых аудиторий в выписку, в частности, увеличение роли ВОПов в назначении ряда категорий.

- Темпы роста долей в назначениях локальных и небольших компаний выше, чем у крупных мультинациональных компаний.

- Роль аптечного звена растет – конкуренция продуктов во многом определяется борьбой за аптечную полку и место в ассортиментной матрице аптек.

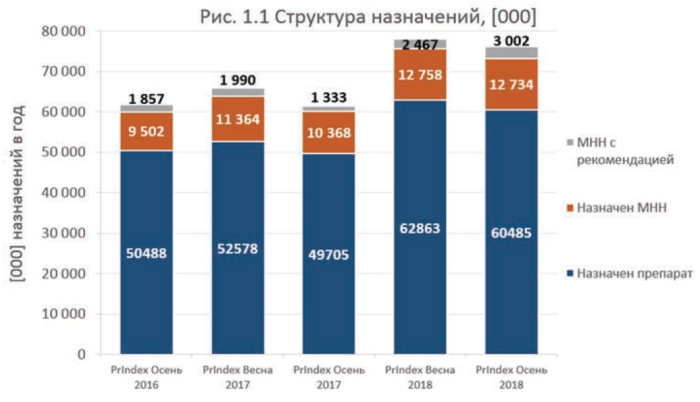

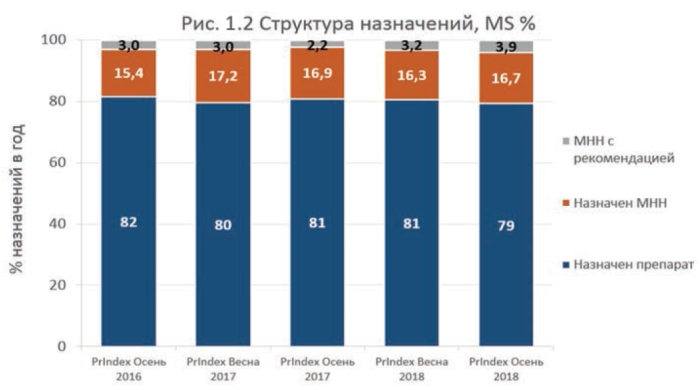

Доля назначений по МНН и МНН с рекомендацией последовательно растет, причем в относительных и в абсолютных значениях. По данным осенней волны 2018 года, совместная доля назначений субстанций с рекомендацией конкретного бренда и назначений исключительно по МНН составляет уже почти 21% (Рис. 1.1, 1.2).

Следует отметить, что этот тренд совершенно по-иному формирует маркетинговую активность компаний-производителей, направляя фокус sales force на преимущественные назначения или рекомендации продукта внутри МНН, а впоследствии – на взаимодействие с провизорами, формирующее преимущественные рекомендации при отпуске препаратов покупателям или при формировании ассортиментной матрицы в рамках одного МНН.

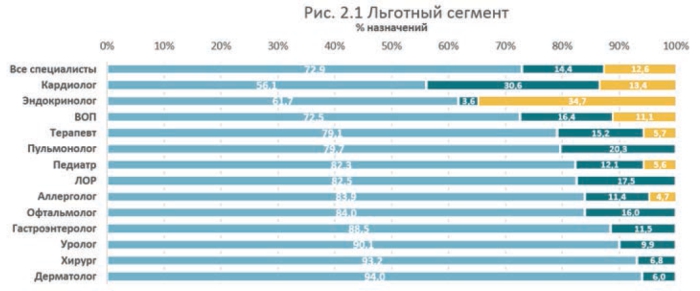

Если рассмотреть вопрос более детально, то мы видим, что в льготном сегменте (рис.2.1) доля МНН в назначениях особенно велика у кардиологов и эндокринологов, на которых приходится существенная часть назначений в рамках льготы. Доля суммарных назначений по МНН составляет 44% и 38% соответственно, при этом у эндокринологов на рекомендации конкретного препарата при выписке по МНН приходится 34,7%, что свидетельствует о сохранении лояльности по отношению к конкретным брендам.

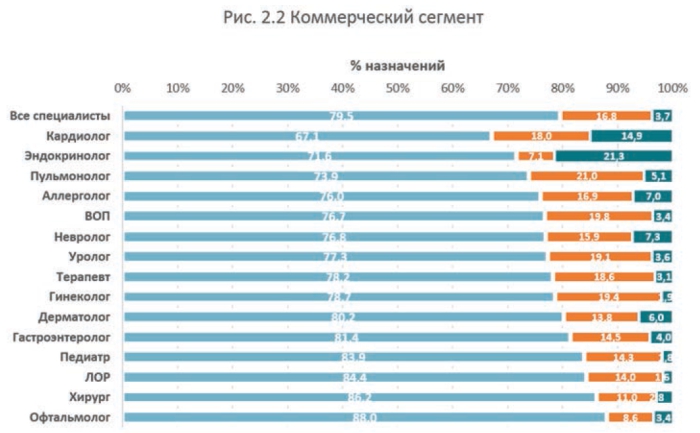

В коммерческом сегменте (рис.2.2) данная проблематика характерна для более широкого круга специалистов. Аналогичное распределение назначений свойственно всем специальностям (от 33 % до 11% назначений), однако большая часть назначений по МНН опять же у кардиологов, где доля совместных назначений по МНН и МНН с рекомендацией составляет 33%, и эндокринологов с долей подобных назначений на уровне 28,4%.

Следует также обратить внимание, что уровень назначений по МНН меняется от молекулы к молекуле: чем дольше молекула присутствует на рынке, тем более высока доля генерических назначений. По этой причине на рынке формируется обновленная схема конкуренции: если раньше это было «сражение» между оригинальными препаратами и генериками, то с ростом регуляторной поддержки назначений по МНН возникает конкуренция брендированных и генерических генериков, а конечный вопрос продаж во многом решается в розничном звене.

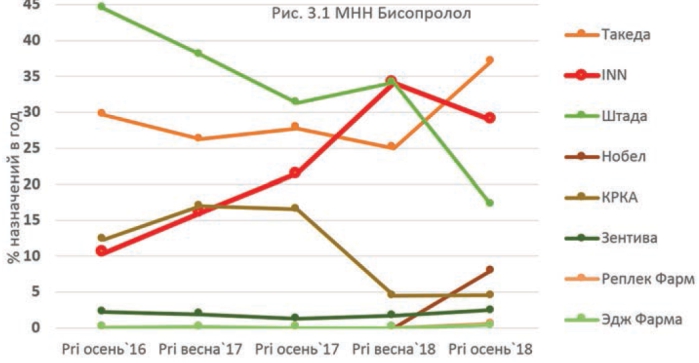

Например, в МНН бисопролол (рис. 3.1) доля назначений по МНН заметно выросла. Несмотря на замедленный темп по результатам исследования последней волны, доля таких назначений увеличилась с 10% до 29% с 2016 года. При этом прошлые лидеры существенно потеряли в доле рынка: у компании «Штада» доля назначений снизилась с 44% до 17%. Кроме этого, ряд компаний-производителей («Зентива/Санофи», «Реплек фарма», «Эдж Фарма») демонстрируют рост доли в данном сегменте рынка.

Несколько иная ситуация в сегменте розувастатина (рис. 3.2), где доля назначений по МНН выросла с 10% до 23% и вышла на лидирующие позиции. Доля прежнего лидера компании КРКА снизилась с 28 до 13%.

Ввиду изменения организационной структуры в рамках существующей системы здравоохранения, выразившегося в изменении пациентопотока, уменьшении ставок узких специальностей, увеличении количества врачей общей практики, произошло заметное перераспределение структуры назначений амбулаторных врачей. В свою очередь, это должно изменить и стратегию продвижения продуктов компаниями-производителями в части сегментации целевых аудиторий.

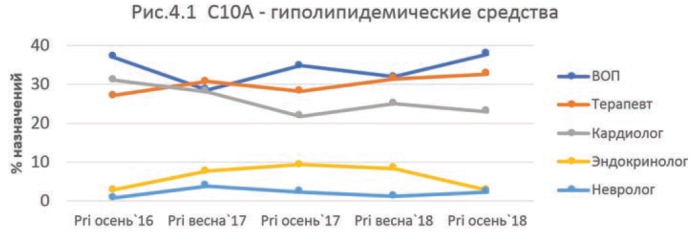

Например, в категории С10A гиполипидемические средства (рис. 4.1) четко прослеживается перераспределение вклада целевых аудиторий в выписку: растет доля назначений врачами общей практики, чуть менее значительно увеличивается доля терапевтов и отмечается уменьшение вклада кардиологов. Разрыв между вкладом в выписку ключевыми специалистами и ВОП увеличивается, роль ВОПов возрастает, поэтому крайне важно с помощью исследовательских данных анализировать потоки пациентов и prescription habits врачей разных специальностей.

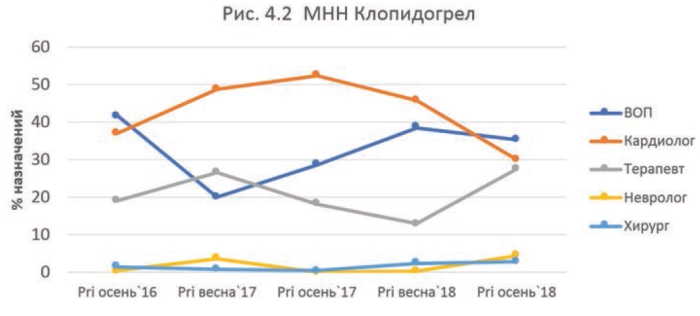

Здесь же можно привести и еще один пример – назначения МНН клопидогрел (рис. 4.2). Ранее существенная доля назначений приходилась на кардиологов, сейчас их доля упала, но при этом последовательно растет доля ВОПов и терапевтов. По данным осенней волны 2018 года врачи общей практики являются лидерами по назначению данной субстанции, их вклад в выписку составляет 35,2%.

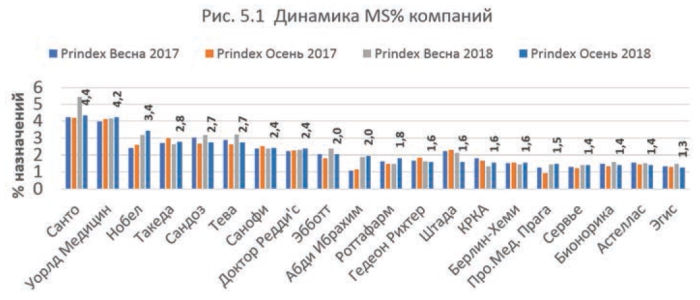

Компания Санто продолжает лидировать в рейтинге фармацевтических компаний Казахстана по назначениям врачей, однако за полгода их доля в общем объеме назначений лекарственных препаратов снизилась до 4,4%. На этом фоне мы замечаем увеличение доли ряда других компаний, в частности, АО «Нобел АФФ», ТОО «Абди Ибрахим Глобал Фарм» и «Доктор Реддис Лабораториес» (рис.5.1).

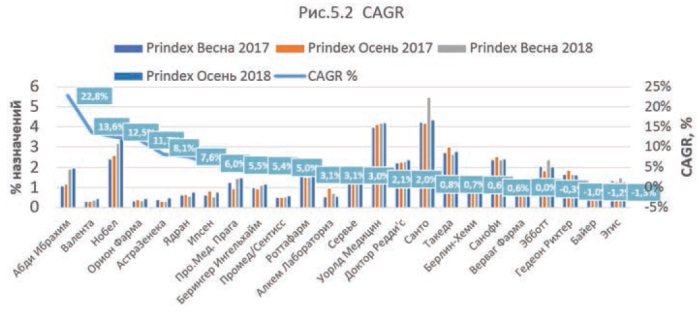

При этом примечательно, что темпы роста этого показателя у лидеров существенно отличаются. По средневзвешенному показателю роста (CAGR) среди топ-20 лидируют три компании: ТОО «Абди Ибрахим Глобал Фарм» (22,8%), «Валента Фарм» (13,6%) и АО «Нобел АФФ» (12,5%). Это отражает складывающиеся рыночные тенденции: локальные и относительно небольшие компании наращивают долю рынка быстрее, чем глобальные игроки (рис.5.2).

Для понимания динамических изменений, проанализируем динамику назначений относительно недавно выведенных на рынок препаратов в портфеле компаний-производителей.

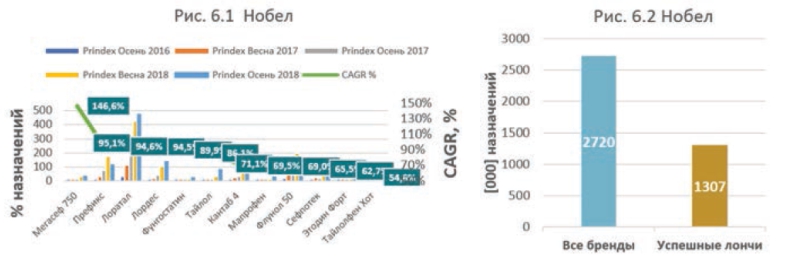

Первый пример – компания «Нобел АФФ» (рис.6.1), более 10 брендов в портфеле компании показывают средневзвешенные темпы роста CAGR от 54% до 146%. И доля назначений таких препаратов в портфеле компании составляет 48% (рис.6.2).

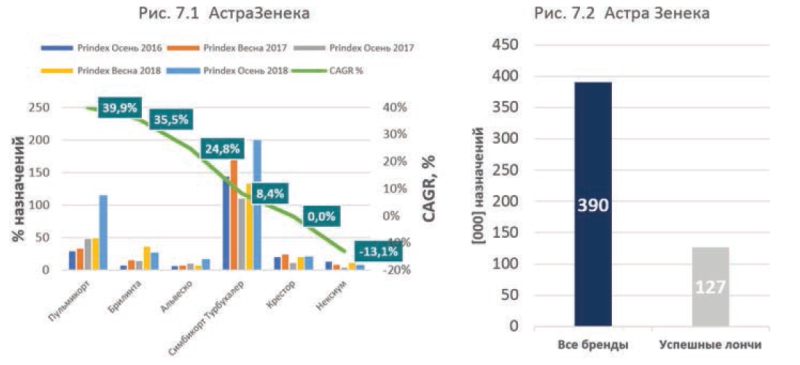

В качестве второго примера рассмотрим укрепившую позиции компанию «АстраЗенека» (рис.7.1, 7.2). Показатели CAGR выше 20% у трех брендов: Пульмикорт, Брилинта, Альвеско, при этом доля быстрорастущих препаратов занимает 33% в числе всех назначений компании.

В завершение хотелось бы отметить, что сегодня, как никогда ранее, на быстро меняющемся рынке чрезвычайно важна способность его игроков быстро и четко улавливать важнейшие тренды и оперативно менять стратегию работы. А это невозможно делать правильно и оперативно без регулярного мониторинга ключевых рыночных показателей и анализа обратной связи от своих ключевых целевых аудиторий. Только системный подход в анализе данных, их правильная интерпретация и совмещение внешних данных аналитических компаний с внутренними учетными системами дадут в совокупности возможность создать единый контур анализа и системы поддержки принимаемых решений.

Подготовила Ольга Смирнова, компания IPSOS

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.: +7 (727) 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56.

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии