Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

По данным ВОЗ, сердечно-сосудистые заболевания (ССЗ) были основной причиной смертности во всем мире. Так, за 2016 год умерло от ССЗ 17,9 млн человек, а 85% случаев смерти из них приходилось на инфаркт и инсульт. Чаще всего за развитие инфаркта и инсульта был ответственнен артериальный тромбоз.

Следующей причиной смерти в группе ССЗ являлась венозная тромбоэмболия, которая приводит к тромбозу глубоких вен и тромбоэмболии легочной артерии.

Для лечения и профилактики тромбозов в клинической практике применяются антикоагулянты, антиагреганты, фибринолитические препараты и хирургическое вмешательство. Также важно рассмотреть гиполипидемические средства, являющиеся основными препаратами в профилактике ССЗ. Данные лекарственные средства были взяты для маркетингового анализа рынка, состоящего из розничных продаж и поставок препаратов по бюджетному каналу в рамках ГОБМП и ОСМС через Единого дистрибьютора.

Кроме рассмотрения объема и структуры рынка препаратов, применяемых в профилактике и лечении тромбозов, целью работы стало определение влияния эпидемии COVID-19 в Казахстане на основные группы лекарственных средств на рынке. Источником данных по продажам указанных препаратов была аналитическая база Vi-ORTIS, включающая в себя информацию о реализации лекарственных средств дистрибьюторами в аптеки и о поставках препаратов по бюджетному каналу.

Объем рынка, состоящий из гиполипидемических и противотромботических препаратов, за 9 месяцев 2020 года вырос на 81% в долларах США и на 41% в упаковках до уровня в 50,4 млн долларов США и 8,0 млн упаковок. Оба канала реализации лекарственных средств сформировали объем рынка поровну в денежном выражении, хотя за 9 месяцев предыдущего года наблюдалось преобладание розничного канала над бюджетным, доля которого составляла 56,7% в долларах США. Изменение структуры рынка в срезе каналов связано с большим темпом роста объема поставок по бюджетному каналу как в денежном выражении, так и в натуральном. Так, объем поставок по бюджетному каналу вырос в 2 раза в долларах США и на 54,9% в упаковках, а на розничном рынке продажи препаратов увеличились на 60,7% в долларах США и 32% в упаковках. В разрезе групп лекарственных средств в бюджетном сегменте рынка основную долю в денежном выражении в размере 50,6% занимали антикоагулянты. Объем поставок этих препаратов вырос менее чем в 3 раза в денежном выражении и более чем в 2 раза в натуральном выражении. На втором месте по размеру доли от объема поставок в деньгах были антиагреганты с долей в 32,7% в долларах США. Объем поставок антиагрегантов вырос на 74,0% в долларах США и 40,1% в упаковках. Третью позицию заняли фибринолитические препараты с долей в 9,5% в долларах США и небольшим темпом роста объема поставок в 1,7% в долларах США. Статины замыкали перечень групп препаратов по бюджетному каналу с долей в 7,2% в долларах США. Доля статинов за 9 месяцев 2020 года выросла с 6,8% за аналогичный период 2019 года до 7,2% благодаря увеличению объема поставок более чем в 2 раза в деньгах и 66,3% в упаковках. На розничном рынке лидировали также антикоагулянты, доля которых значительно увеличилась до 47,9% в долларах США, хотя в предыдущем году за 3 квартала доля данных препаратов на рынке составляла 27,9% в долларах США. Антиагреганты лидировали по размеру доли рынка в 2019 году, но темп роста продаж этих препаратов уступал темпу роста продаж антикоагулянтов. Так, объем продаж антиагрегантных препаратов вырос на 28,3% в долларах США и 35,2% в упаковках.

На третьей позиции по размеру доли рынка были статины в денежном выражении. Доля данных препаратов уменьшилась с 21,5% за 9 месяцев 2019 года до 11,9% в долларах США за такой же период 2020 года вследствие сокращения объема продаж на 11,3% в деньгах, хотя в натуральном выражении объем продаж сократился незначительно на 0,7% в упаковках.

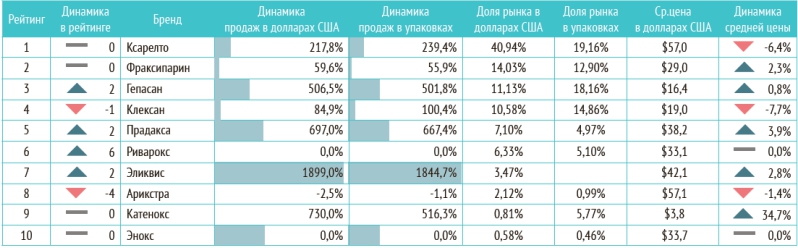

Далее рассмотрим вышеперечисленные основные группы лекарственных средств рынка в разрезе ведущих брендов. Основной группой по размеру доли рынка и динамике на рынке стали антикоагулянты. В данной группе первая десятка препаратов по объему продаж в долларах США представлена преимущественно оральными прямыми антикоагулянтами, относящимися к последним разработкам мировых фармацевтических компаний в области борьбе с тромбозами, и препараты на основе низкомолекулярного гепарина (таблица №1). Более половины объема продаж антикоагулянтов в денежном выражении относились к прямым пероральным антикоагулянтам (57,8% в долларах США). Главным представителем прямых пероральных антикоагулянтов был оригинальный препарат от компании Bayer «Ксарелто®» с объемом продаж в 10,2 млн долларов США. Больший объем продаж препарата был сформирован на розничном рынке, а именно до 82,3% в долларах США. Объем продаж препарата вырос более чем в 3 раза как в денежном выражении, так и в натуральном. Аналогичную динамику продемонстрировали другие прямые пероральные антикоагулянты, такие как препарат «Прадакса®» от компании Boehringer Ingelheim и «Эликвис» от компании Pfizer. Кроме того, отечественная компания «Нобел АФФ» выпустила на рынок в 2020 году дженерический препарат «Риварокс» аналог препарата «Ксарелто®», который поставлялся только по бюджетному каналу в рамках ГОБМП и ОСМС.

Таблица 1. Ведущие препараты среди антикоагулянтов на фармацевтическом рынке

в денежном выражении

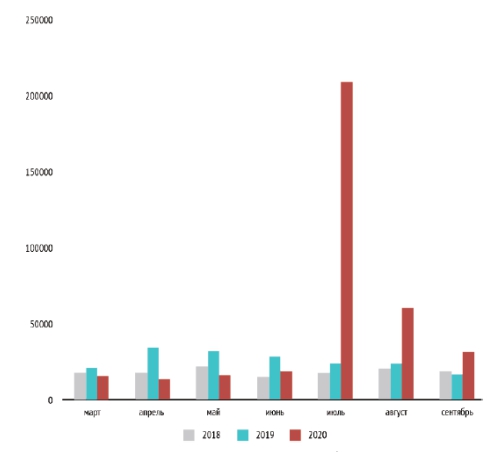

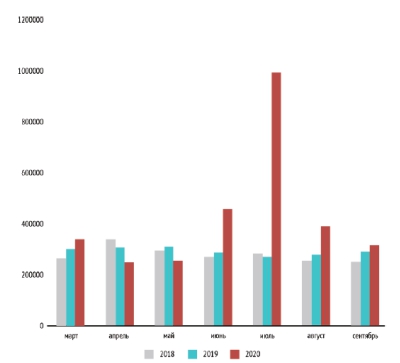

Парентеральные непрямые антикоагулянты на рынке Казахстана были представлены следующими препаратами: гепарин натрия, низкомолекулярный гепарин и фондапаринукс натрия. Главными в данной группе были препараты на основе низкомолекулярного гепарина, учитывая их долю в группе парентеральных непрямых антикоагулянтов в размере 65,7% в долларах США и 60,9% в упаковках. Ведущим препаратом в этой группе был препарат «Фраксипарин» с объемом продаж в 3,5 млн долларов США. Объем продаж препарата вырос на 59,6% в долларах США и 55,9% в упаковках. Конкурент препарата «Фраксипарин» – оригинальный препарат «Клексан®» – показал больший темп роста продаж в размере 84,9% в долларах США и 55,9% в упаковках, но наибольший темп роста продаж был у аналога препарата «Клексан®» от индийского производителя Gland Pharma лекарственного средства «Катенокс». Объем продаж препарата «Катенокс» увеличился в разы благодаря самой доступной цене на рынке – в среднем 3,8 долларов США за упаковку. Таким образом, большинство препаратов показали положительную динамику. Только препаратам на основе варфарина было сложно конкурировать с пероральными прямыми антикоагулянтами. Резкий рост потребления антикоагулянтов в 2020 году может быть обусловлен значительным увеличением спроса на эти препараты в виду необходимости профилактики тромбоэмболий, так как было замечено, что часто развивался как венозный, так и артериальный тромбоз у пациентов с COVID-19. Данный тренд хорошо демонстрирует график динамики продаж антикоагулянтов на розничном рынке в натуральном выражении, где в июле-августе 2020 года в период второй волны эпидемии COVID-19 объем продаж внушительно увеличился (график №1).

График 1. Объемы продаж антикоагулянтов

в натуральном выражении за 3 года на розничном рынке

Источник: аналитическая база Vi-ORTIS

Антиагрегантные препараты препятствуют тромбообразованию за счет ингибирующего влияния на активность тромбоцитов. Основными антиагрегантными средствами являются ацетилсалициловая кислота и клопидогрел в связи с их широким длительным применением. В группе ведущих препаратов на фармацевтическом рынке первое место занимал препарат «Кардиомагнил®» с долей в группе антиагрегатных препаратов в размере 27,1% в долларах США (таблица №2).

Таблица 2. Ведущие препараты среди антиагрегантов на фармацевтическом рынке

в денежном выражении за 9 месяцев 2020 года

Объемы продаж препарата выросли на 41,3% в долларах США и 34,1% в упаковках. Положительный тренд препарата поддержали остальные препараты на основе ацетилсалициловой кислоты. Так, объем продаж вырос у препарата «Тромбо АСС®» на 33,9% в долларах США, у препарата «Тромбопол» на 72% в долларах США, у препарата «Аспирин кардио®» на 44% в долларах США и т.д. Объем продаж препаратов на основе ацетилсалициловой кислоты вырос на 42,4% в денежном выражении и на 38,7% в натуральном выражении, главным образом, за счет розничных продаж. Группу препаратов с клопидогрелем и его комбинации с ацетилсалициловой кислотой возглавлял по объему продаж в деньгах отечественный дженерический препарат «Кворекс®» от компании Santo (Polpharma Group) с объемом продаж в 2,4 млн долларов США. Отечественный препарат в основном поставлялся по бюджетному каналу в рамках ГОБМП и ОСМС (92,4% от объема продаж препарата в долларах США). На розничном рынке лидирующее положение среди препаратов с клопидогрелем у оригинального препарата «Плавикс®» от компании Sanofi. Однако, препарат показал отрицательную динамику в денежном выражении вследствие снижения стоимости препарата на 10,4% в долларах США и невысокого темпа роста потребления препарата на розничном рынке. Кроме классических антикоагулянтов, ацетилсалициловая кислота и клопидогрел, по бюджетному каналу были увеличены поставки оригинальных препаратов «Вентавис®» и «Брилинта». Оригинальный препарат «Брилинта» от компании AstraZeneca является новым антиагрегантным препаратом, характеризующимся более выраженным и стойким ингибированием активации тромбоцитов в сравнении с клопидогрелем. Объем поставок данного препарата вырос на 20,3% в долларах США и 27,2% в упаковках за 9 месяцев 2020 года.

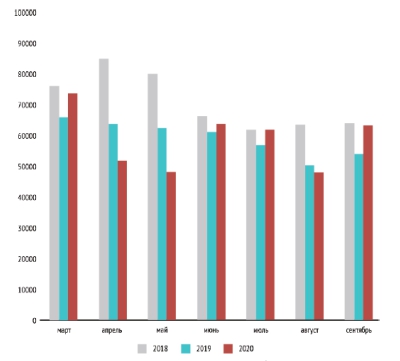

Эпидемия COVID-19 также оказала влияние на потребление антиагрегантов. Так, в 2020 году на розничном рынке был отмечен значительный подъем продаж антикоагулянтов в упаковках, особенно за период с июня по август (график №2).

График 2. Объемы продаж антиагрегантов

в натуральном выражении за 3 года на розничном рынке

Источник: аналитическая база Vi-ORTIS

Статины считаются основными препаратами среди группы гиполипидемических, направленных на снижение концентрации общего холестерина, липопротеидов низкой плотности и триглицеридов. На фармацевтическом рынке Казахстана главным статином считался аторвастатин, обладающий большой доказательной базой при остром коронарном синдроме и сахарном диабете. Аторвастатин имел долю в группе статинов в размере 61,3% в долларах США и 74,9% в упаковках при самой доступной средней цене в 3 доллара США за упаковку. Рейтинг главных брендов среди статинов возглавляют препараты аторвастатина - это дженерический препарат «Аторис®» от компании КРКА (таблица №3).

Таблица 3. Ведущие препараты среди статинов на фармацевтическом рынке

в денежном выражении за 9 месяцев 2020 года

Объем продаж препарата вырос на 68,3% в долларах США и 37,3% в упаковках преимущественно за счет увеличения объема поставок по бюджетному каналу. Следующий препарат аторвастатина на рынке был дженерический препарат «Тулип®» от компании Sandoz, который поставлялся только по бюджетному каналу. С другой стороны, оригинальный аторвастатин препарат «Липримар®» показал отрицательную динамику в результате снижение средней стоимости на 24,6% в долларах США и сокращения потребления препарата на 8,3% в упаковках. К наиболее эффективным статинам можно отнести розувастатин, который в группе статинов занял долю в 33% в долларах США и 18,6% в упаковках. Наибольший объем продаж среди препаратов розувастатина у дженерического препарата «Роксера®» от компании КРКА в 377, 5 тыс. долларов США. Динамика у препарата была положительной в отличие от его ближайших прямых конкурентов. Так, оригинальный препарат «Крестор» от компании AstraZeneca имел убыль продаж на 19,5% в долларах США, такая же динамика у дженерических препаратов «Мертенил®» и «УЛЬТРОКС®». Третьим статином на рынке был симвастатин с его главным представителем в группе – отечественным препаратом «Симекар®» от компании «Нобел АФФ». Объем поставок препарата по бюджетному каналу за 9 месяцев 2020 года вырос в разы. При рассмотрении влияния эпидемии COVID-19 на динамику продаж статинов, было определено отсутствие связи между продажами статинов и распространением вирусной инфекции, что демонстрирует график продаж статинов в натуральном выражении (график №3).

График 3. Объемы продаж статинов в натуральном выражении

за 3 года на розничном рынке

Источник: аналитическая база Vi-ORTIS

По некоторым данным COVID-19 вызывает «цитокиновый шторм», что приводит к иммуноопосредованной воспалительной дислипидемии, а значит этот процесс мог стимулировать рост потребности в статинах, но заметного роста потребления данных препаратов на розничном рынке не наблюдалось.

Анализ рынка препаратов, применяемых для профилактики и лечения тромбозов, и гиполипидемических средств в Казахстане за 9 месяцев 2020 года показал положительную динамику продаж. Основными группами на рынке были антикоагулянты с прямыми пероральными антикоагулянтами и антиагреганты во главе с ацетилсалициловой кислотой. Спрос на данные препараты на рынке внушительно вырос под влиянием распространения COVID-19. Основу гиполипидемических средств составляли статины. Эпидемия COVID-19 не оказала стимулирующего влияния на розничные продажи статинов, возможно в связи с достаточным увеличением объема поставок статинов по бюджетному каналу в рамках ГОБМП и ОСМС.

Д.С. Батыров,

аналитик компании Vi-ORTIS,

магистр медицины

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.: +7 (727) 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56.

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии